突发的资金危机

上周五傍晚,李明站在4S店门口,手握着刚签好的购车合同,却因尾款不足陷入困境。这种场景在沈阳并不少见——当急需资金周转时,沈阳汽车抵押贷款成为许多车主的首选出路。

数据显示,沈阳市每月有超过800位车主咨询车辆抵押业务,但其中近3成因不了解流程而遭遇延期放款。

常见的认知误区

误区一:所有银行都能办理

许多人认为只要找到银行就能解决,实则不然。沈阳汽车抵押贷款找哪家银行比较好?并非所有金融机构都开放此业务,国有大行审批周期长达7-14天,而部分城商行虽效率高但门槛也相应提高。

误区二:手续简单无需准备

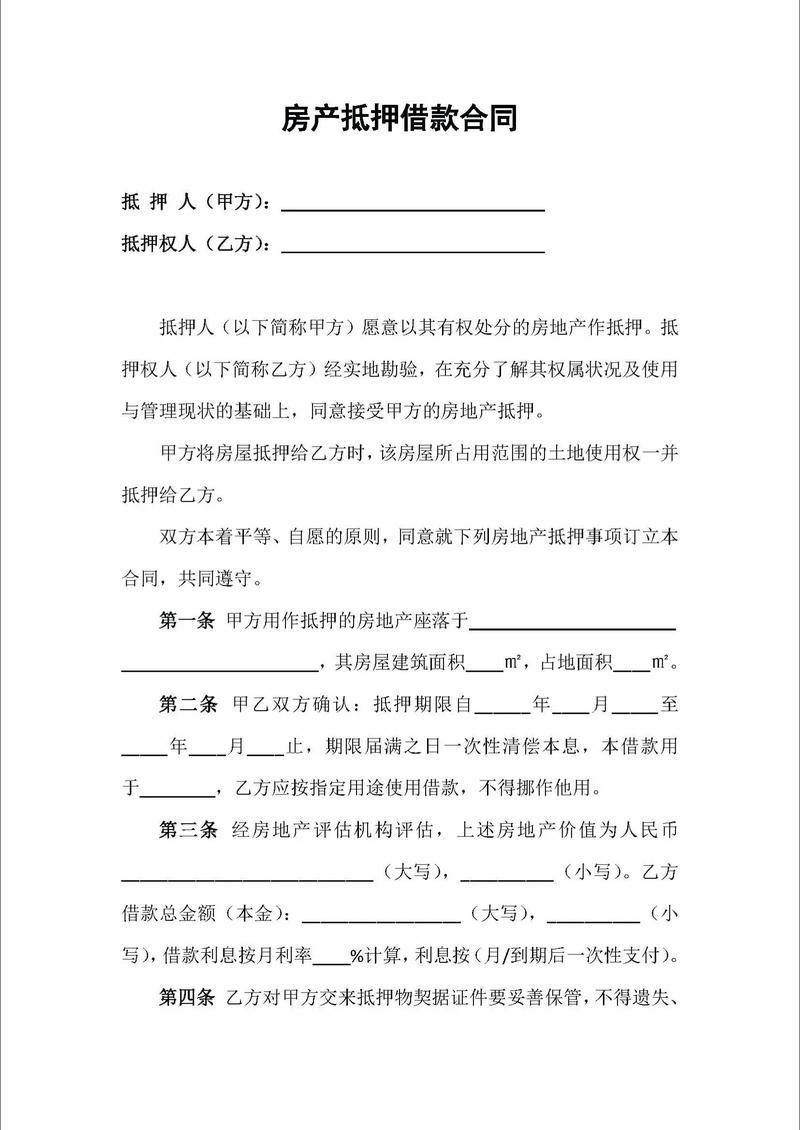

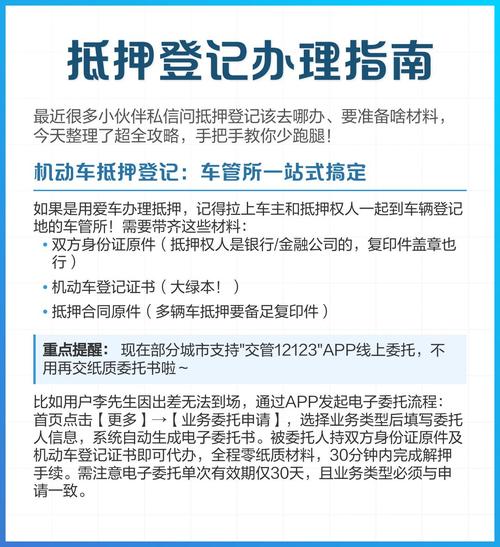

实际上,完整的办理流程包括:车辆评估→材料审核→签订协议→抵押登记→放款五个环节。每个步骤都有严格要求,缺少任何一项都会导致流程中断。

正确的操作流程

- 资质预审:提前确认自身条件是否符合(征信记录、还款能力等)

- 材料准备:身份证、行驶证、机动车登记证书(绿本)、保险单等基础文件

- 估值谈判:根据车况协商抵押率(一般为车辆评估价的60%-80%)

- 合同签署:仔细阅读每一条款,特别是违约责任和利率计算方式

沈阳车辆抵押贷款去哪里办理?除了传统银行渠道,现在还有专业的金融服务平台提供一站式服务,能将办理时间压缩至最快当日放款。

风险防范要点

「我去年就遇到过,差点因为没看清条款被多收了滞纳金」——车主王先生的经历不是个例。在签署合同时,务必关注这三点:

| 风险点 | 防范措施 |

|---|---|

| 隐性费用 | 明确询问除利息外是否有其他手续费、服务费 |

| 回购条款 | 确认赎回车辆的具体流程和所需材料 |

| 逾期后果 | 了解逾期一天会产生多少罚息 |

实际案例分析

张女士经营小型超市,疫情期间现金流紧张。通过该类贷款业务,她用价值15万元的轿车获得9万元资金,解决了进货难题。「当时从申请到拿到钱用了不到4小时,真的救了急」,她的经历印证了正规渠道的高效性。

需要注意的是,不同机构的利率差异可达2-3个百分点,选择时应综合考量成本与速度的平衡。

决策建议

面对众多选择,理性的判断标准在于:安全性>费率>速度。优先考虑有正规金融牌照的机构,即使等待时间稍长,也能避免潜在法律风险。

对于首次接触此类业务的用户,建议先进行小额尝试,在熟悉流程后 再处理更大金额的需求。毕竟,安全永远是金融产品的首要考量。