深夜加油站的意外遭遇

去年冬天的一个凌晨,我在北陵大街的加油站碰见一位大哥,他裹着军大衣蹲在路边抽烟,旁边停着辆跑了十几万公里的老捷达。攀谈起来才知道,他是做生鲜批发的,最近进了一批货资金周转不过来,想把自己开了七八年的爱车抵押换点钱。

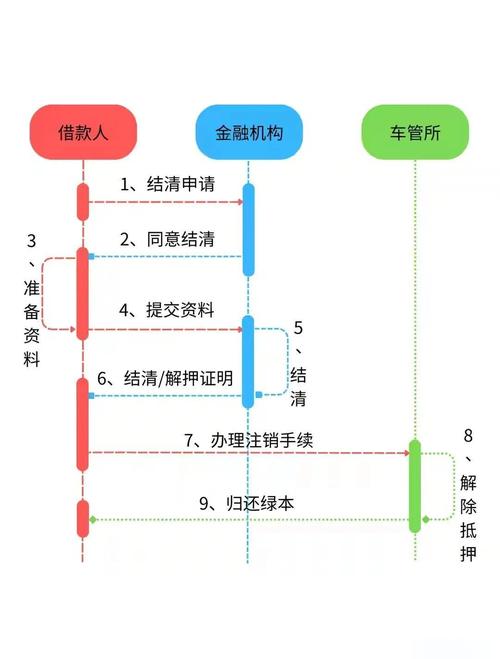

这位大哥的经历,在沈阳城里的中小企业主、个体户中间太常见了。突发的资金需求像一把火,烧得人坐立难安,这时候沈阳抵押车借款就成了很多人的救命稻草——但不是所有人都能抓住这根稻草。

被掩盖的数据真相

数据显示,东北地区车辆抵押贷款年增长率超过30%,沈阳作为区域中心更是占到全省业务量的45%。但鲜为人知的是,这其中至少有20%的申请人因为各种原因最终没能顺利拿到钱,要么被高额利息吓退,要么卡在复杂的手续上。

现实比想象更残酷:每5个尝试抵押车借款的人里,就有1个半会遇到意想不到的问题。

五大高发风险区

- 估值陷阱:市场价15万的车,某些机构只给评估7-8万

- 隐形费用:除了利息还要收"服务费""管理费"等名目

- 合同猫腻:条款里藏着不利于借款人的细则

- 放款延迟:承诺当天放款却拖个三五天

- 暴力催收:逾期后遭遇非正常手段追债

银行vs小贷公司的博弈场

很多人以为沈阳汽车抵押贷款只有小额贷款公司一种选择,其实银行也在涉足这个领域。差别在哪?银行利率低(年化通常在8%-12%),但审核严苛;小贷公司放款快(确实能做到当日放款),代价是成本高企(月息普遍2%-5%)。

| 渠道 | 利率范围 | 放款速度 | 征信要求 |

|---|---|---|---|

| 商业银行 | 8%-12% | 3-7个工作日 | 严格查征信 |

| 小额贷款 | 24%-36% | 1-2小时 | 宽松/可协商 |

关键是找到平衡点。如果你的征信没问题,建议优先考虑银行;如果急需用钱,小贷也是选项,但务必做好功课。

实操中的避险秘籍

接触过上百个案例后,我发现避免踩坑的核心在于事前准备而非事后补救。具体该怎么做?

- 多询价比较:至少联系3家不同的机构,记录各自的评估价格和费率

- 细读合同:重点关注违约条款、提前还款规定这些细节

- 保留凭证:所有收费项目都要索要发票或收据

- 合理规划:计算好自己每月的还款能力再决定借款额

特殊情形处理

沈阳汽车抵押贷款需要看征信吗?答案是看情况。正规机构大多会查询征信,但也有部分平台对征信瑕疵容忍度较高。关键是要诚实面对自己的信用状况,不要试图隐瞒重要信息。

真实的血泪教训

曾有一位经营早餐摊的小老板,为了扩大规模把开了五六年的丰田凯美瑞拿去抵押。对方开出10万额度看似不错,但他没注意到合同里隐藏的"日罚息0.5%"条款。后来因为生意不顺逾期两天,就被扣了1000元"违约金",相当于一天利息顶一周。

这种经历不在少数。某二手车交易市场的负责人透露,每个月都有十多个客户咨询如何解除不良抵押协议,其中大部分都是因为忽略了合同细节。

决策树状图参考

对于犹豫不决的人来说,这张简单决策图或许有用:

- 紧急程度:今天就要钱 vs 可以等几天

- 金额大小:5万以内 vs 5万以上

- 自身条件:征信良好 vs 征信有问题

不同组合对应不同的最佳方案。比如急需小额且征信不佳,那选择信誉好的小额贷款公司更快捷;如果是较大金额且时间充裕,则值得为更低的成本多等等。

最后提醒

无论选择哪种方式,记住一点:沈阳抵押车借款本质是金融工具,用得好它是助力,用不好就可能成为负担。理性对待,量力而行,才是长久之计。