被拒贷三次后,我终于摸透了这门生意

去年冬天,我把开了五年的大众速腾停在一家抵押公司门口,接待我的业务员翻着行驶证直摇头:"按揭车啊?得看还款记录,不少银行都拒绝这类抵押。"那一刻我才意识到,自己踏入了一个比想象中复杂的领域。

三个月里跑了七家机构,最终在第四家拿到了资金。现在回想起来,那些踩过的坑完全可以避免——如果你正准备接触沈阳按揭车抵押贷款公司,这些经验或许能帮你省下几万块学费。

误区解剖:不是所有按揭车都能贷

- 金融机构对逾期次数敏感,连续两次就算高风险

- 剩余贷款超过车辆估值60%,多数公司会婉拒

- 某些车型残值率低,即便无逾期也可能被拒

最让我意外的是此类业务纠纷中的隐性门槛。有次碰到声称"不看征信"的公司,直到签合同才发现要捆绑高额保险。后来才知道,正规渠道虽然审核严,但透明度更高。

实操步骤:从评估到放款的关键节点

第一步是材料准备,除了基础证件,还要提供近半年的银行流水和还款明细。记得提前打印,有家公司因为缺这份资料,让我多跑了一趟。

重点提示:如果车辆有过重大事故维修,务必主动说明,隐瞒可能影响后续理赔

| 环节 | 耗时 | 注意事项 |

|---|---|---|

| 初审 | 1-2小时 | 带齐材料可当日出结果 |

| 估值 | 半个工作日 | 不同机构差异可达15% |

| 签约 | 2-3小时 | 细读每项费用条款 |

工具交付:如何快速判断公司靠谱程度

我总结了三个简单指标:营业执照是否包含相关经营范围、是否能明确告知利率构成、是否有固定办公场所。曾遇到过连营业地址都不肯透露的中介,后来发现是皮包公司。

更实用的方法是要求查看以往客户的案例合同,通过对比条款能直观感受专业度。比如有的公司会承诺回购保障,这种附加服务往往意味着更高的安全系数。

决策分叉:选择前必须问清这三个问题

- 违约金计算方式具体如何执行?

- 提前结清会有额外收费吗?

- 车辆保管期间的责任界定是什么?

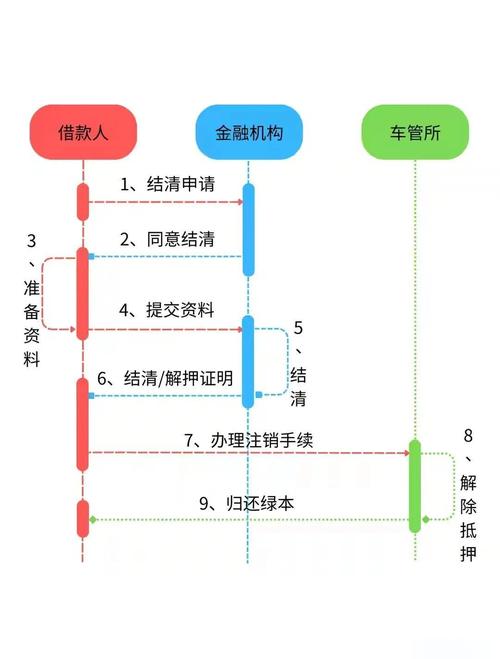

第三个问题特别重要。有朋友把车押出去后,取车时发现轮胎亏气,协商半天才解决。正规的沈阳车辆抵押贷款机构会在合同里明确保管责任,这是基本底线。

最后想提醒的是,急用钱的心态容易让人忽略细节。不妨像货比三家买家电那样,多咨询几家看看市场行情。沈阳抵押贷款计算器只是参考工具,关键还是要理解其中的逻辑关系。